UBS a terminé l’année avec une position de fonds propres encore plus robuste, d’abondantes liquidités et une solide assise financière. Elle reste par ailleurs l’une des banques les mieux capitalisées au monde. Au quatrième trimestre, la société a réalisé d’importants progrès en vue d’atteindre de ses objectifs stratégiques, réduisant les actifs pondérés en fonction du risque selon Bâle III d’environ 20 milliards de CHF et renforçant encore davantage ses ratios de capital. Les activités de gestion de fortune d’UBS ont ensemble enregistré des afflux nets d’argent frais de 5,0 milliards de CHF durant le trimestre. Cette collecte témoigne de la confiance que les clients continuent d’accorder à la banque dans un contexte de marché en proie à une incertitude constante. UBS a également avancé dans la mise en œuvre de son programme de réduction des coûts annoncé précédemment.

Incluant 13% de "Common Equity", la structure de capital visée par UBS lance un message clair de sécurité et de stabilité. Pour exprimer clairement sa confiance dans l’avenir de notre société, UBS réitère son intention de proposer un dividende de 0,10 CHF par action au titre de l’exercice 2011, puis de mettre en place un plan progressif de restitution du capital. UBS envisage aussi d’émettre cette année du capital permettant l'absorption de pertes. C'est un pas supplémentaire en vue de satisfaire aux exigences réglementaires suisses applicables aux établissements financiers d’importance systémique qui font obligation à ces derniers de présenter un ratio de fonds propres durs d'au moins 19%.

Chiffres clés de l’exercice

- Résultat net attribuable aux actionnaires d’UBS: 4,2 milliards de CHF; résultat dilué par action: 1,10 CHF

- Bénéfice avant impôts de 2,7 milliards de CHF pour Wealth Management, en hausse de 16%, et de 1,9 milliard de CHF pour Retail and Corporate, en hausse de 8%; Wealth Management Americas a poursuivi son redressement convaincant en réalisant un bénéfice avant impôts de 504 millions de CHF, après une perte de 130 millions de CHF en 2010

- Réduction des coûts de 2,1 milliards de CHF, l’enveloppe des bonus réduite de 40% par rapport à l'exercice précédent

- Amélioration de plus de 55 milliards de CHF des afflux nets d’argent frais dans les activités de gestion de fortune par rapport à 2010, grâce aux collectes nettes de capitaux en provenance des Amériques, de la région Asie-Pacifique, des marchés émergents et, à l’échelle internationale, des clients de très grande fortune (Ultra High Net Worth)

Chiffres clés du quatrième trimestre

- Bénéfice avant impôts: 584 millions de CHF; résultat net attribuable aux actionnaires d’UBS: 393 millions de CHF; résultat dilué par action: 0,10 CHF

- Revenus du Groupe de 6,0 milliards de CHF; avec des revenus sous-jacents en hausse de 5%

- Niveaux de fonds propres encore renforcée:

- Ratio de fonds propres de catégorie 1 selon Bâle 2.5 a progressé de 13,2% à 16,0%

- Les fonds propres de catégorie 1 selon Bâle 2.5 ont augmenté de 0,9 milliard de CHF à 38,4 milliards de CHF, confirmant ainsi la position de capital toujours solide d’UBS

- Ratio de fonds propres de catégorie 1 selon Bâle II a progressé de 18,4% à 19,7%

- Réduction desactifs pondérés en fonction du risque selon Bâle III d'un montant estimé à 20 milliards de CHF1, sans impact significatif sur la rentabilité et comprenant les ventes des titres à taux révisable par adjudication ("auction rate securities"). Cela démontre clairement les progrès que nous avons accomplis dans la mise en œuvre de notre stratégie pour réduire les actifs pondérés en fonction du risque dans les deux domaines d’Investment Bank ("Core" et "Legacy")

- Actifs investis de 2200 milliards de CHF, en hausse de 7% par rapport au trimestre précédent grâce notamment à la performance positive du marché

- Wealth Management: résultat avant impôts de 471 millions de CHF; afflux net d’argent frais de 3,1 milliards de CHF avec la poursuite des entrées de fonds nettes en provenance de la région Asie-Pacifique, des marchés émergents et, à l’échelle internationale, de clients de très grande fortune (Ultra High Net Worth)

- Retail & Corporate a réalisé une performance résiliente avec résultat avant impôts de 412 millions de CHF

- Wealth Management Americas: résultat avant impôts de 114 millions de CHF; afflux net d’argent frais de 1,9 milliard de CHF, grâce au recrutement net de conseillers financiers expérimentés

- Global Asset Management: résultat avant impôts en hausse de 49% à 118 millions de CHF en raison de l’augmentation des commissions de gestion nettes et des commissions de performance

- Investment Bank a, dans des marchés turbulents, activement réduit sa Valeur à risque (VaR) et ses actifs pondérés en fonction du risque. Malgré une solide performance des activités Crédit, Macro et Marchés émergents, les difficiles conditions de marché ont abouti à une perte avant impôts de 256 millions de CHF

Zurich/Bâle, 7 février 2012 – Commentant les résultats du quatrième trimestre d’UBS, Sergio P. Ermotti, CEO du Groupe, a déclaré: «Plus que jamais, nos clients réclament de la sécurité, de la stabilité et les meilleurs conseils d'investissement pour les conduire au succès dans des marchés très turbulents. Nous sommes idéalement positionner pour précisément réaliser cet objectif. Nous continuons de renforcer notre capital et nous figurons à l'avant-garde en comparaison de l'ensemble de la branche qui toute entière travaille à satisfaire les nouvelles exigences en capital. Dans tout ce que nous entreprenons, nous mettons nos clients au cœur de nos préoccupations en leur offrant une palette complète de produits et de services taillés sur mesure en fonction de leurs besoins personnels. En tâchant de tirer le meilleur usage possible de ces nets avantages concurrentiels, nous entendons dégager des rendements attrayants et durables pour nos actionnaires.»

Résultat net attribuable aux actionnaires d’UBS de 393 millions de CHF au troisième trimestre

Le résultat net attribuable aux actionnaires d’UBS s’est élevé à 393 millions de CHF contre 1018 millions de CHF au troisième trimestre. Le résultat avant impôts s’est établi à 584 millions de CHF, en baisse de 396 millions de CHF. Au quatrième trimestre, nous avons enregistré une charge d’impôts nette de 189 millions de CHF, contre un crédit d’impôts net de 40 millions de CHF le trimestre précédent. Les charges d’exploitation sont ressorties à 5383 millions de CHF, en repli de 49 millions de CHF, soit de 1% par rapport au troisième trimestre. Les salaires et les rémunérations variables ont décru de 317 millions de CHF, soit 12%, en premier lieu du fait de dépenses réduites pour les rémunérations variables et de frais de restructuration moins élevés.

Au 31 décembre 2011, UBS employait 64 820 personnes contre 65 921 au 30 septembre 2011. Cette réduction de 1101 personnes durant le trimestre s’est principalement inscrite dans le cadre de notre programme de réduction des coûts.

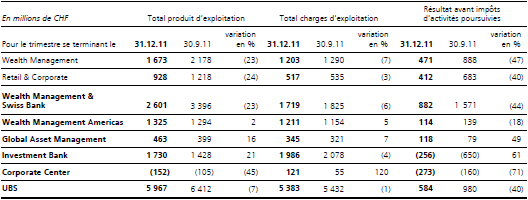

Le résultat avant impôts de Wealth Management s’est élevé à 471 millions de CHF au quatrième trimestre 2011 contre 888 millions de CHF au trimestre précédent. Ce dernier comprenait une plus-value de 433 millions de CHF sur la vente de notre portefeuille d’investissement stratégique et des charges de restructuration de 85 millions de CHF. Si l’on exclut ce gain, la marge brute sur les actifs investis a diminué de 6 points de base, pour s’établir à 91 points de base suite à la contraction des activités de la clientèle et des produits d'intérêts plus faibles. Des afflux nets d’argent frais de 3,1 milliards de CHF ont été enregistrés au quatrième. La gestion de fortune internationale a enregistré une légère hausse des afflux net d’argent à 4,2 milliards de CHF, imputable au maintien des entrées nettes de la région Asie-Pacifique et des marchés émergents, ainsi qu’à la clientèle des très grandes fortunes à l’échelle internationale. En Europe, nous avons enregistré une collecte nette d'argent frais légèrement positive. Les actifs investis se montaient à 750 milliards de CHF au 31 décembre 2011, en hausse de 30 milliards de CHF par rapport au 30 septembre 2011. La moitié de cette amélioration est d'ailleurs intervenue en fin de trimestre. Cette évolution tient à la reprise des marchés mondiaux des actions durant le trimestre, à la dépréciation du franc suisse face au dollar américain et aux afflux nets d’argent frais. Les charges d’exploitation ont baissé de 1290 millions de CHF à 1203 millions de CHF.

Le résultat avant impôts de Retail & Corporate s’est élevé à 412 millions de CHF au quatrième trimestre 2011 contre 683 millions de CHF au trimestre précédent, qui comprenait une plus-value de 289 millions de CHF sur la vente de notre portefeuille d’investissement stratégique. Par ailleurs, le quatrième trimestre inclut des charges de restructuration de 8 millions de CHF, liées à notre programme de réduction des coûts, contre 24 millions de CHF au trimestre précédent. Corrigé des gains mentionnés plus haut et tirés de la vente de notre portefeuille d’investissement stratégique, le résultat opérationnel est resté stable. C'est dû au fait que le recul des produits a été compensé par des corrections de valeurs pour risque de crédit plus basses. Le troisième trimestre avait en effet enregistré une hausse de 73 millions de CHF des provisions cumulées pour risques sur crédits. Les charges opérationnelles ont baissé de 535 millions de CHF au troisième trimestre à 517 millions de CHF.

Wealth Management Americas a enregistré un résultat avant impôts de 114 millions de CHF contre 139 millions de CHF au trimestre précédent. Exprimé en dollars, le produit d’exploitation a reculé de 5%, reflétant une diminution des commissions ainsi qu’une baisse des revenus des placements financiers détenus dans notre portefeuille de titres disponibles à la vente. En dollars, les charges d’exploitation ont reculé de 3% en raison de la baisse des charges de personnel et des charges autres que de personnel, notamment des charges de restructuration et de celles liées aux provisions pour actions en justice. Les afflux nets d’argent frais se sont élevés à 1,9 milliard de CHF, contre 4,0 milliards de CHF au premier trimestre. Le recrutement net de conseillers financiers a été le facteur essentiel des afflux nets d’argent frais durant le trimestre. Si l’on inclut les intérêts et les dividendes, les entrées nettes d’argent frais se chiffrent à 7,9 milliards de CHF contre 8,0 milliards de CHF au trimestre précédent. La marge brute sur les actifs investis exprimés en francs suisses a baissé de 2 points de base à 78 points de base, suite à la hausse de 3% des revenus, contre un accroissement de 5% de la moyenne des actifs investis.

Au quatrième trimestre 2011, le résultat avant impôts de Global Asset Managementa atteint 118 millions de CHF, contre 79 millions de CHF au trimestre précédent. Le produit d’exploitation total s’est élevé à 463 millions de CHF, contre 399 millions de CHF. Les commissions de gestion nettes ont augmenté du fait de la hausse de la moyenne de actifs investis suite à la dépréciation du franc suisse et à la hausse des marchés. Les autres facteurs ayant contribué à cette évolution comprennent des commissions de 9 millions de CHF suite à l’acquisition d’ING Investment Management en Australie et une hausse des commissions de transaction dans l’immobilier mondial. Les commissions de performance ont augmenté de 15 millions de CHF, notamment dans les placements alternatifs et quantitatifs.

Si l’on exclut les flux en rapport avec les placements monétaires, les afflux nets de capitaux de parties tierces se sont chiffrés à 0,3 milliard de CHF, contre 1,5 milliard de CHF au troisième trimestre. Des afflux nets de parties tierces ont été enregistrés en Europe et au Moyen-Orient, en Suisse et dans la zone Asie-Pacifique, tandis que le continent américain a connu des sorties nettes de fonds. La marge brute totale a été de 34 points de base, contre 30 points de base le trimestre précédent, en raison de la hausse des commissions de performance et de transaction. Les charges d’exploitation totales se sont élevées à 345 millions de CHF contre 321 millions de CHF le trimestre précédent. Cette hausse est principalement attribuable à l’augmentation des charges de personnel, à la dépréciation du franc suisse et à l’acquisition d’ING Investment Management.

Investment Bank a enregistré une perte avant impôts de 256 millions de CHF au quatrième trimestre 2011 contre un bénéfice avant impôts de 100 millions de CHF au quatrième trimestre 2010. Si l’on exclut les propres crédits, la perte avant impôts est de 186 millions de CHF avant impôts contre un bénéfice avant impôts de 608 millions de CHF au quatrième trimestre 2010. Cette évolution est attribuable à une baisse des revenus dans tous les domaines d’activité, dans des conditions de marché plus difficiles. Dans la banque d’affaires, les revenus totaux se sont montés à 280 millions de CHF, contre 910 millions de CHF au troisième trimestre 2011. Les revenus tirés des services de conseil ont baissé de 4% pour s’inscrire à 254 millions de CHF, contre 264 millions de CHF. Les revenus des marchés des capitaux se sont établis à 268 millions de CHF, contre 757 millions de CHF, en raison d’un ralentissement de l’activité sur ces marchés. Les revenus tirés des Titres se sont chiffrés à 1518 millions de CHF, contre 1884 millions de CHF au quatrième trimestre 2010, soit une baisse de 19%. Les revenus tirés des Actions ont fléchi de 26% à 704 millions de CHF, contre 945 millions de CHF. Les revenus provenant du Revenu fixe, des Changes et des Matières premières (FICC) ont diminué de 13% pour ressortir à 814 millions de CHF contre 939 millions de CHF au quatrième trimestre 2010. L’instabilité de la zone euro, la faiblesse des données économiques et la pénurie de liquidités ont continué de peser sur les marchés de crédit, alors que l’accroissement de la volatilité et l’amélioration des activités de la clientèle ont favorisé les activités Macro. Cette solide performance dans les activités Macro, avec des revenus qui ont plus que doublé, à 851 millions de CHF, a été contrebalancée par les revenus inférieurs des autres activités de FICC et de crédit. Les revenus combinés issus des activités Crédit, Macro et Marchés émergents ont progressé de 27%, s’établissant à 1260 millions de CHF contre 991 millions de CHF. Les charges d’exploitation totales ont diminué de 4% pour s’inscrire à 1986 millions de CHF contre 2078 millions de CHF précédemment. Durant le quatrième trimestre 2011, nous avons continué de réduire activement les actifs pondérés en fonction du risque, notamment dans notre activité FICC. Chez Investment Bank, les actifs pondérés en fonction du risque selon Bâle 2.5 ont diminué à 156 milliards de CHF à la fin du quatrième trimestre contre 198 milliards de CHF à la fin du troisième trimestre.

Le résultat avant impôts du Corporate Center au quatrième trimestre 2011 s'inscrit avec une perte de 273 millions de CHF, contre une perte de 160 millions de CHF le trimestre précédent. Cette évolution tient principalement à la baisse de la valeur de l’option d’achat par UBS des actifs du StabFund de la BNS. Le troisième trimestre comprenait par ailleurs une plus-value de 78 millions de CHF sur la vente d’un bien immobilier en Suisse.

Rapport par division

Niveau de fonds propres et bilan

Notre ratio de fonds propres de catégorie 1 selon Bâle II a progressé de 18,4% à la fin du troisième trimestre à 19,7% à la fin du quatrième. Depuis le 31 décembre 2011, les publications concernant les fonds propres d'UBS entrent dans le cadre révisé des risques de marché de Bâle II, connu sous le nom de Bâle 2,5. Notre ratio de fonds propres de catégorie 1 selon Bâle 2.5 s’est accru de 0,9 milliard de CHF par rapport au trimestre précédent et nos actifs pondérés en fonction du risque selon Bâle 2.5 ont fortement chuté, de 42,9 milliards de CHF, à 241 milliards de CHF au 31 décembre 2011. En conséquence, notre ratio de fonds propres de catégorie 1 selon Bâle 2.5 s'est amélioré à 16,0%, en comparaison des 13,2% au 30 septembre 2011. Le 31 décembre 2011, notre bilan est ressorti à 1419 milliards de CHF, soit 28 milliards de moins qu’au 30 septembre 2011, en raison principalement des valeurs de remplacement positives plus basses.

Actifs investis

Les actifs investis se sont élevés à 2167 milliards de CHF le 31 décembre 2011, contre 2025 milliards de CHF le 30 septembre 2011. Cette hausse s’explique principalement par l’évolution positive du marché ainsi que par l’appréciation du dollar face au franc suisse. Quant aux actifs investis, 750 milliards de CHF étaient attribuables à Wealth Management et 134 milliards de CHF à Retail & Corporate; 709 milliards de CHF reviennent à Wealth Management Americas et 574 milliards de CHF à Global Asset Management.

Gestion des coûts

Les charges opérationnelles totales pour 2001 ont été réduites par rapport à l'année précédente de 2,1 milliards de CHF à 22,4 milliards de CHF. Au cours du quatrième trimestre, UBS a continué de progresser dans la mise en oeuvre du programme de réduction des coûts déjà annoncé. Le nombre d'emplois a diminué de 1101 unités par rapport au trimestre précédent. Nous nous attendons à ce qu'en 2012, d'autres effets positifs résultent de ces mesures. Les possibilités d'autres réductions de coûts tactiques sont limitées. Nous devons désormais nous focaliser sur des changements stratégiques qui vont toucher le coeur de notre organisation et de nos structures. Nous allons continuer à explorer des pistes permettant de réduire la base structurelle de coûts de notre société. En outre, nous allons suivre attentivement les marchés et, si les conditions devaient se péjorer matériellement, nous prendrons d'autres mesures pour réduire notre base de coûts.

Caisse de pension d’UBS en Suisse

La Caisse de pension d’UBS met en oeuvre différents changements: outre le fait d'utiliser des prévisions actuarielles adaptées à l'année 2011, qui notamment prennent en compte l'augmentation de l'espérance de vie, le taux de conversion utilisé pour le calcul de la pension à la retraite sera abaissé à partir de 2013 et l'âge ordinaire de la retraite sera relevé de deux ans, à 64 ans. Ces mesures auront différents impacts comptables pour UBS. Principalement du fait des prévisions actuarielles adaptées, les engagements de pension d'UBS pour sa Caisse de pension suisse ont augmenté de 1,5 milliards de CHF au quatrième trimestre 2011, générant une perte actuarielle. Selon les exigences en vigueur des normes comptables IFRS, la plus grande partie de cette perte est reportée. Mais elle sera déduite des fonds propres selon IFRS en même temps que les autres pertes reportées des années précédentes, dès que les standards des normes comptables IFRS révisées (IAS 19R) entreront en application. Les changements au sein de la Caisse de pension seront comptabilisés différemment: ils conduisent à un bénéfice unique avant impôts de 485 millions de CHF au premier trimestre 2012 et à un crédit sur les fonds propres de 245 millions de CHF sitôt que le standard des normes comptables IAS 19R aura été adopté.²

Perspectives

Comme au quatrième trimestre 2011, les incertitudes qui pèsent toujours sur la dette souveraine de la zone euro, le système bancaire européen et le déficit du budget fédéral américain ainsi que les craintes persistantes suscitées par les perspectives économiques mondiales en général devraient continuer d'affecter les niveaux d'activité de la clientèle au premier trimestre 2012. Tous ces facteurs pourraient remettre en question des améliorations majeures et durables des conditions de marché actuelles et freiner en outre la croissance des revenus, les marges d’intérêts nettes et l’afflux net d’argent frais. Compte tenu de ce qui précède, les améliorations des niveaux d’activité et des volumes de négoce, traditionnelles au premier trimestre, pourraient ne pas se réaliser entièrement, ce qui pèserait sur les résultats globaux du prochain trimestre et, notamment, sur ceux d’Investment Bank. Nous pensons cependant que nos activités de collecte d’actifs continueront dans l’ensemble à attirer de l’argent frais car nos clients reconnaissent les efforts que nous déployons et continuent à nous confier leurs actifs. Nous avons bon espoir que les prochains trimestres présenteront de nouvelles opportunités qui nous permettront de renforcer notre position, faisant de nous l’une des banques les mieux capitalisées du monde et nous continuerons de nous concentrer sur la réduction de nos actifs pondérés en fonction du risque selon Bâle III et à renforcer nos ratios de capital. Nous continuons d’avoir la plus grande confiance dans l’avenir de notre société.

Vous pouvez télécharger ce communiqué de presse à l’adresse www.ubs.com/media et www.ubs.com/investors.

D’autres informations sur les résultats trimestriels d’UBS sont disponibles sur le site www.ubs.com/investors:

- Rapport financier du quatrième trimestre 2011, en anglais

- Présentation des résultats du quatrième trimestre 2011

- Lettre aux actionnaires en français, allemand, italien et anglais

Webcast

La présentation des résultats financiers avec Sergio P. Ermotti, Group Chief Executive Officer, Tom Naratil, Group Chief Financial Officer, et Caroline Stewart, Global Head of Investor Relations, sera retransmise en direct le 7 février 2012 sur Internet à l’adresse www.ubs.com/media aux heures suivantes:

- 9h00 HEC

- 8h00 GMT

- 3h00 US EST

La présentation sera diffusée en différé sur le même site Internet à partir de 14h00 HEC, le

7 février 2012.

UBS SA

Contacts

Suisse: +41-44-234-85 00

Royaume-Uni: +44-207-567 47 14

Continent américain: +1-212-882 58 57

Asie Pacifique: +852-297-1 82 00

www.ubs.com

Reportage | Reportage | Documents | Documents | Vidéos | Vidéos |

|---|---|---|---|---|---|

Reportage | Documents | Vidéos |